Borrachos de contenido

Hace escasos meses, se anunciaba por parte de Amazon la compra de uno de los estudios más emblemáticos de la historia del cine, la Metro Golden Mayer, por la discreta cifra de 8.500 millones de dólares. De esta forma, se abre una nueva veda donde los servicios en streaming tienen la fuerza suficiente como para comprar directamente estudios de producción, además de crear sus propios contenidos de calidad (como en este caso Amazon, pero también pudimos ver otro ejemplo con la compra de FOX por parte de Disney+), haciendo que sean cada vez más las opciones que tiene el usuario para consumir contenidos bajo demanda.

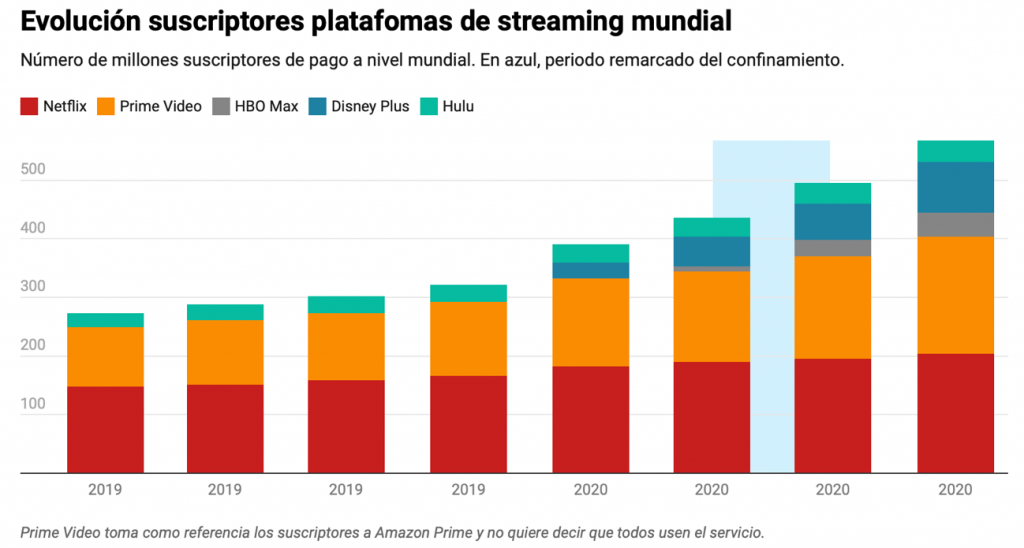

Evolución de suscriptores en plataformas de streaming – Fuente: https://hipertextual.com

Pero, ¿a qué precio?

Ya no me refiero al posible precio de cada una de las suscripciones (de hecho, se ha demostrado que de media en Europa los usuarios tienen hasta 3 plataformas OTT contratadas), sino a la sobreexposición muchas veces nombrada de los usuarios hacia la infinidad de contenidos que se ofrecen y respecto a esa sensación generada pareciendo que, si no tienes todas las plataformas, el contenido de mas actualidad y el que está de moda en la última semana, te lo vas a perder.

Ayer mismo, Comcast Corporation y Viacom CBS Inc. anunciaban el lanzamiento de SKY Showtime, una nueva plataforma de servicios en streaming y bajo demanda que llegará en 2022 a nuestro país. La plataforma incluirá entre sus contenidos, los originales de SHOWTIME, Nickelodeon, Paramount Pictures, Paramount+ Originals, Sky Studios, Universal Pictures y Peacock, prometiendo estas dos grandes productoras más de 10.000 horas de entretenimiento para los usuarios.

Aún no se ha confirmado ni el precio, ni la fecha del lanzamiento, ni la calidad del streaming definitivos, pero en los próximos meses empezaremos a tener mucha más información sobre todo lo relacionado a este nuevo actor de la Streaming Wars.

Debemos tener en cuenta que SKY ya intentó hacer en solitario su inmersión en el mercado del entretenimiento en España, pero después de tres años cerró puesto que no se habían conseguido los objetivos planteados. Terminaron los contratos con los diferentes proveedores y durante un mes, el servicio fue gratuito pero con la mitad de los contenidos. Hacían alusión a que “en un mercado del streaming cada vez más saturado, no hay hueco para todos ya que se produce cierta fatiga entre los usuarios” que es un poco a lo que queremos hacer alusión en este post.

¿De qué forma afectan estos movimientos a los operadores?

Actualmente, muchos de los contenidos que están o van a estar en las diferentes plataformas están también disponibles en otras plataformas o en televisiones de los operadores (los canales llegan a acuerdos con los diferentes operadores para distribuir los contenidos), convirtiéndose éstos en los mayores agregadores de contenido (cine y series entre otros) siendo reclamo para aquellos usuarios que no tienen contratada ninguna de las plataformas, más allá de que ya vengan incluidas en algunos de los paquetes de contratación.

Respecto al futuro que les depara a los operadores ¿será convertirse en plataformas de contenidos en streaming? ¿habrá nuevas alianzas entre las grandes compañías para ofrecer servicios de una forma menos fragmentada? Todas esas preguntas tendrán su respuesta con el tiempo y tendremos que estar preparados para, no solo estar enterados de las últimas actualizaciones del mercado, sino cómo éstas pueden afectar a nuestro trabajo y nuestros procedimientos.